Voir aussi : Indicateurs de trading InstaForex pour GBP/AUD

La paire GBP/AUD termine la première semaine d’avril dans un état d’incertitude aiguë, reflétant une interaction complexe entre les anticipations monétaires et les risques géopolitiques. Alors que la Bank of England reste prudente, mettant en garde contre des attentes de relèvement de taux exagérées, la Reserve Bank of Australia est confrontée à une montée des risques de stagflation, et les marchés intègrent jusqu’à 55 % de probabilité d’une hausse de taux lors de la réunion de mai. L’activité de trading reste modérée en raison de la célébration du Vendredi saint et l’attention se concentre sur les prochains chiffres de l’emploi aux États‑Unis.

Situation actuelle : attente des NFP et divergence de politique monétaire

Le vendredi 3 avril, de nombreuses places boursières sont fermées pour le Vendredi saint, ce qui entraîne une baisse de la liquidité et une volatilité accrue à l’ouverture de lundi. Les traders restent prudents avant la publication du rapport clé sur l’emploi américain de mars (Nonfarm Payrolls), prévue à 12h30 GMT.

Lors de sa réunion du 19 mars, la Bank of England a maintenu son taux directeur à 3,75 %, mais a relevé ses prévisions d’inflation de 3,0 % à 3,5 %. Parallèlement, les anticipations d’inflation des entreprises britanniques ont augmenté : la plupart des répondants s’attendent désormais à une inflation sur 12 mois de 3,7 % contre 3,4 % précédemment prévu, retrouvant le pic observé en octobre dernier.

Cependant, dans des entretiens accordés aux médias, le gouverneur de la BOE, Andrew Bailey, a averti les investisseurs qu’ils ne devaient pas anticiper un resserrement imminent et que la prochaine décision nécessiterait un examen attentif de l’ensemble des risques. Sur la base de ces remarques, certains économistes ont réduit leurs prévisions du nombre de hausses de taux cette année, passant de deux à une.

En Australie, la situation est différente. La hausse des prix de l’énergie liée au conflit au Moyen‑Orient alimente l’inflation et renforce les anticipations de nouvelles hausses de taux de la RBA sur fond de risques croissants de stagflation. Au 1er avril, les contrats à terme ASX sur le taux interbancaire à 30 jours pour mai 2026 intègrent une probabilité de 55 % d’une hausse de taux à 4,35 % lors de la prochaine réunion de la RBA.

Les économistes, de leur côté, prévoient que la RBA procédera à trois nouvelles hausses de taux en 2026, portant le taux directeur à 4,85 % — un niveau qui n’avait plus été atteint depuis novembre 2008.

Les données positives sur le commerce extérieur de l’Australie soutiennent le scénario d’un resserrement de la politique de la RBA : l’excédent commercial s’est creusé pour atteindre 5,69 milliards AUD, soit plus du double du chiffre de janvier. Les exportations ont augmenté de 4,9 % sur un mois, aidées par une hausse de près de 30 % des expéditions d’or, tandis que les importations ont reculé de 3,2 %.

Les exportations des principales matières premières, telles que le minerai de fer, le charbon et le GNL, sont restées faibles, ce qui indique une demande sous‑jacente insuffisante.

Il convient également de noter que les données macroéconomiques australiennes les plus récentes ne reflètent pas encore l’impact du conflit au Moyen‑Orient, et que les effets potentiels devraient apparaître dans les statistiques de mars.

La Chine, principal partenaire commercial de l’Australie, a publié un PMI des services en baisse à 52,1 en mars, contre 56,7 en février, un niveau inférieur aux attentes. L’AUD a réagi de manière relativement calme à ces chiffres.

Aujourd’hui, comme indiqué ci-dessus, le rapport américain sur les créations d’emplois non agricoles (US Nonfarm Payrolls) pour le mois de mars doit être publié à 12h30 GMT. Le consensus de marché anticipe 60 000 nouveaux emplois après un chiffre décevant de -92 000 en février, tandis que le taux de chômage est attendu stable à 4,4 %. Toutefois, certains économistes estiment que le risque penche plutôt vers un scénario accommodant et s’attendent à un chiffre plus faible, autour de 30 000.

Des données faibles pourraient peser sur le dollar et soutenir les deux principales devises (GBP et AUD). Il est important de noter qu’en raison du Vendredi saint, la réaction immédiate du marché pourrait être atténuée et les volumes faibles, avec une réponse différée à l’ouverture de lundi.

Perspectives : deux scénarios

Scénario A (principal) : pression persistante, AUD en hausse

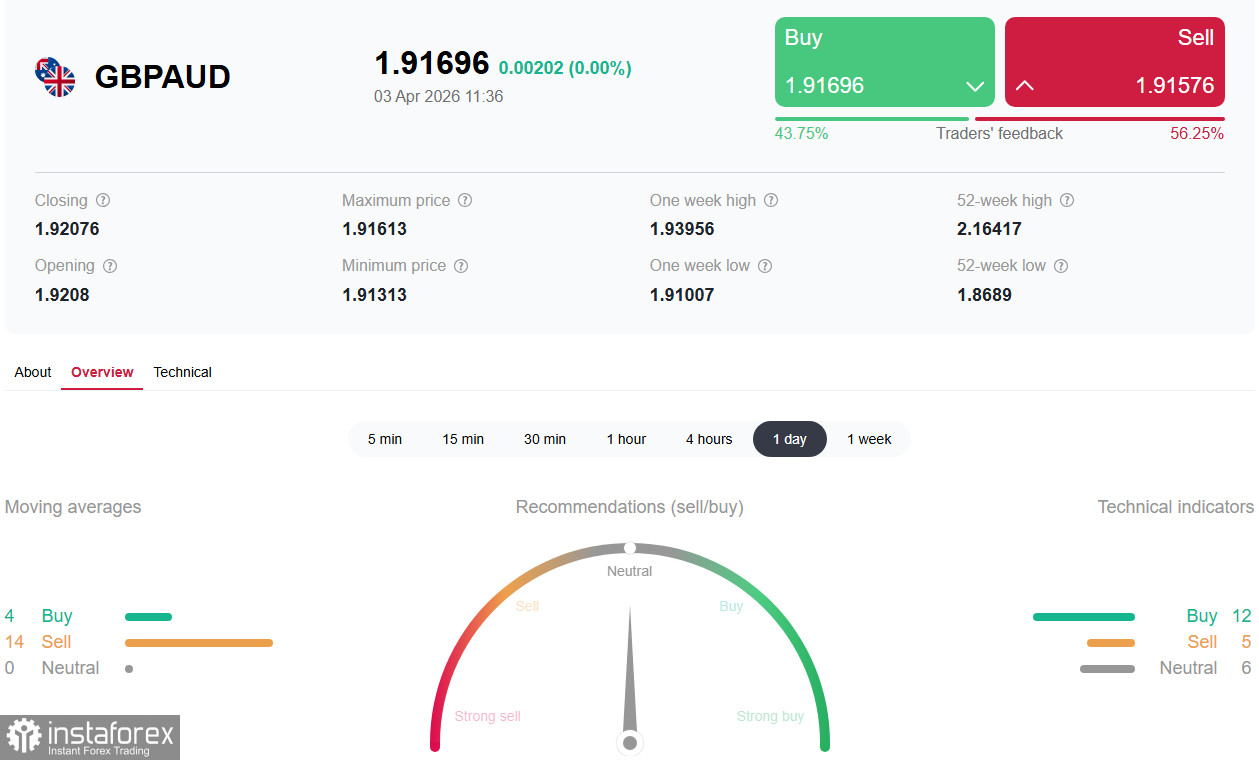

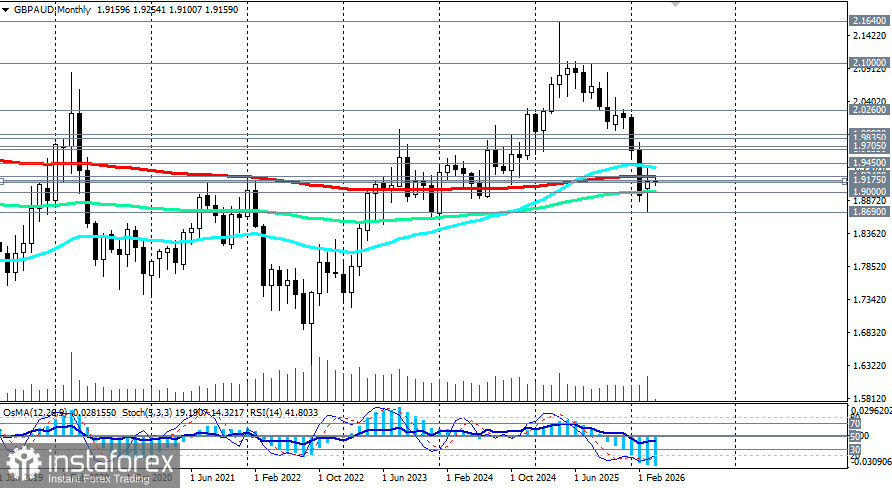

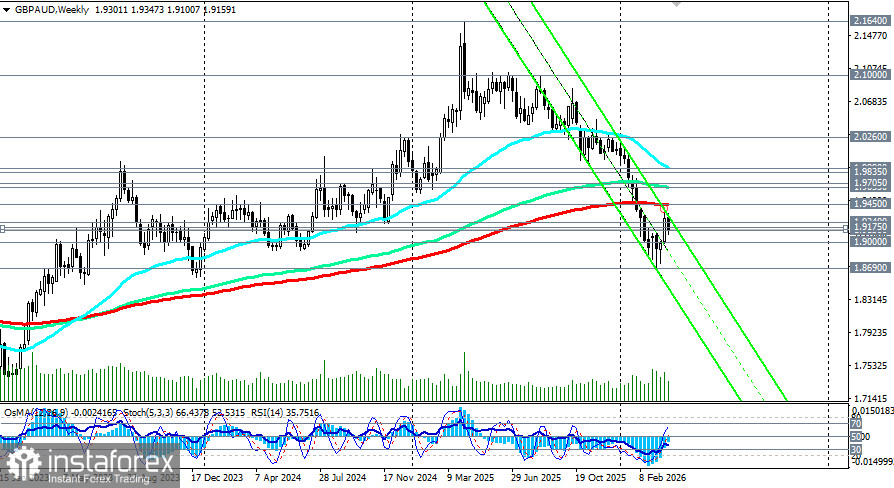

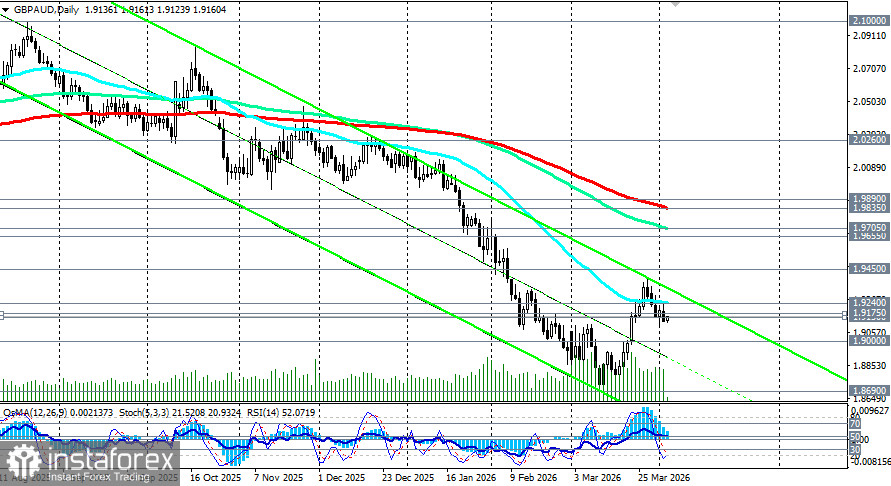

Le scénario le plus probable dans les semaines à venir est la poursuite des pressions sur GBP/AUD en direction de 1,9000 (EMA144 sur le graphique mensuel)–1,8860 (plus bas de février). Des anticipations restrictives concernant la RBA (55 % de probabilité pour une hausse en mai) et les risques de stagflation en Australie pourraient, paradoxalement, soutenir l’AUD, des taux plus élevés attirant les capitaux.

Facteurs déclencheurs de ce scénario :

- maintien de prix du pétrole élevés

- confirmation des signaux restrictifs de la RBA

- position prudente de la Bank of England

Scénario B (baissier pour l’AUD) : recul de l’AUD

Cela se matérialiserait si :

- les prix du pétrole passent sous 90 $ dans un contexte de désescalade

- des signes de ralentissement de l'économie australienne apparaissent (faibles exportations de minerai de fer et de charbon)

- la Bank of England adopte un ton plus restrictif (à l’inverse des mises en garde de Bailey)

Objectifs : un retour vers 1,9240 (EMA50 sur le graphique journalier)–1,9450 (EMA200 sur le graphique hebdomadaire).

Conclusion

La paire GBP/AUD se trouve à l’épicentre d’une divergence fondamentale. La Bank of England reste prudente et avertit que les anticipations de hausse de taux sont exagérées. La Reserve Bank of Australia, en revanche, est confrontée à une montée des risques de stagflation, et le marché intègre désormais jusqu’à 55 % de probabilité d’une hausse de taux en mai.

La zone clé 1,9000–1,9240 sera l’arène de la bataille décisive dans les prochains jours. Un maintien au-dessus préservera les chances d’un rebond vers 1,9400–1,9450, mais une cassure en dessous ouvrirait la voie vers 1,8700–1,8500.

Quel que soit le scénario, la volatilité restera élevée. Les investisseurs devraient suivre de très près les chiffres de l’emploi américain publiés aujourd’hui (NFP), l’évolution de la situation autour du détroit d’Hormuz et, surtout, la rhétorique des responsables de la RBA et de la BOE à l’approche de leurs réunions de mai. Comme l’a souligné le Gouverneur Bailey, la prochaine décision exigera une attention particulière à l’ensemble des risques. Le succès reviendra à ceux qui sauront évaluer l’équilibre entre les anticipations restrictives concernant la RBA et les avertissements de la BOE dans un contexte d’incertitude géopolitique persistante.