Xem thêm: Chỉ báo giao dịch InstaForex cho GBP/AUD

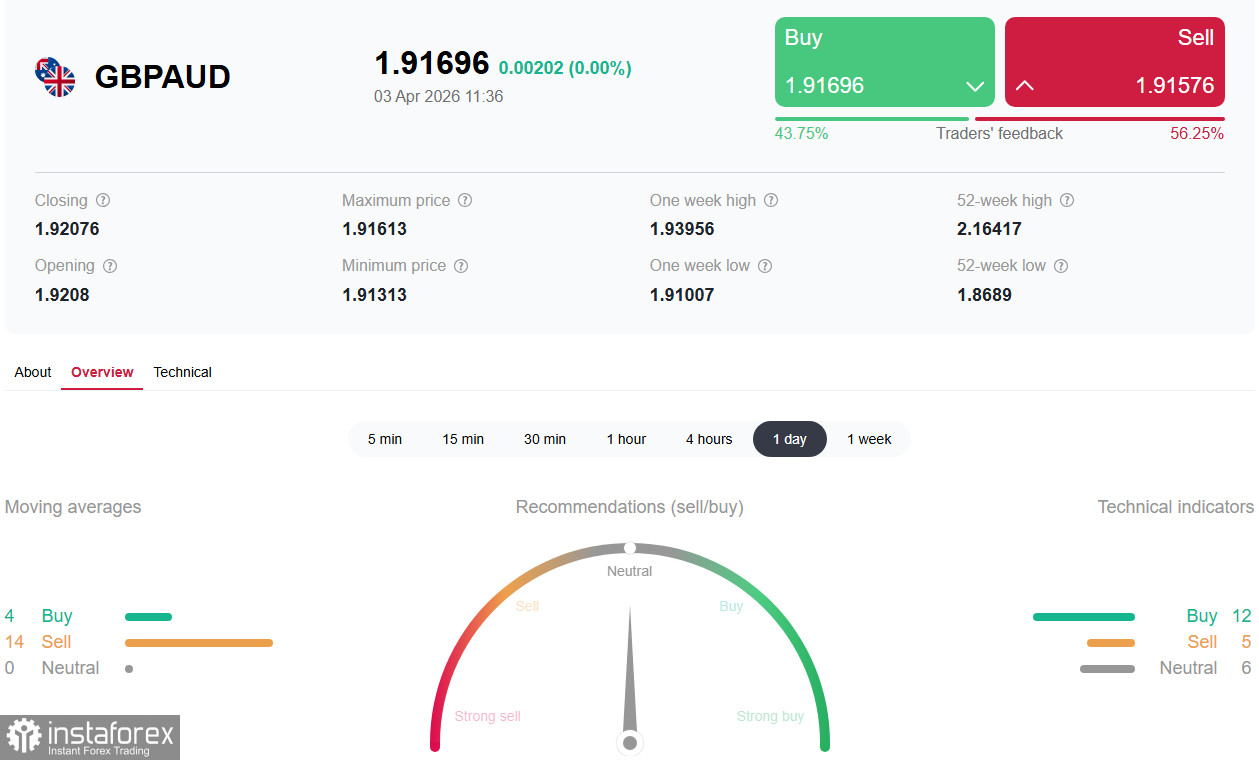

Cặp GBP/AUD kết thúc tuần đầu tiên của tháng Tư trong trạng thái bất định rõ rệt, phản ánh sự đan xen phức tạp giữa kỳ vọng chính sách tiền tệ và rủi ro địa chính trị. Trong khi Bank of England vẫn thận trọng, cảnh báo rằng kỳ vọng tăng lãi suất đang bị đánh giá quá cao, thì Reserve Bank of Australia lại đối mặt với rủi ro đình lạm gia tăng, và thị trường đang định giá xác suất tới 55% cho một đợt tăng lãi suất tại cuộc họp tháng Năm. Hoạt động giao dịch vẫn ở mức trầm lắng do kỳ nghỉ Good Friday, và sự chú ý dồn vào số liệu việc làm sắp công bố của Mỹ.

Tình hình hiện tại: Chờ đợi NFP và sự phân kỳ chính sách tiền tệ

Vào thứ Sáu, ngày 3 tháng 4, nhiều sàn giao dịch đóng cửa do kỳ nghỉ Good Friday, kéo theo thanh khoản thấp và biến động có thể tăng cao khi thị trường mở cửa trở lại vào thứ Hai. Giới giao dịch đang thận trọng chờ báo cáo việc làm quan trọng của Mỹ tháng Ba (Nonfarm Payrolls), dự kiến công bố lúc 12:30 GMT.

Trong cuộc họp ngày 19 tháng 3, Bank of England giữ nguyên lãi suất chính sách ở mức 3,75% nhưng điều chỉnh tăng dự báo lạm phát từ 3,0% lên 3,5%. Đồng thời, kỳ vọng lạm phát trong giới doanh nghiệp Anh cũng tăng: phần lớn người trả lời hiện dự đoán lạm phát 12 tháng tới ở mức 3,7%, thay vì 3,4% như dự báo trước đó, chạm lại mức đỉnh hồi tháng 10 năm ngoái.

Tuy nhiên, trong các cuộc phỏng vấn trên truyền thông, Thống đốc BOE Andrew Bailey cảnh báo rằng nhà đầu tư không nên sớm định giá kịch bản thắt chặt ngay lập tức và quyết định tiếp theo sẽ đòi hỏi phải cân nhắc kỹ lưỡng toàn bộ tập hợp rủi ro. Dựa trên những phát biểu này, một số nhà kinh tế đã hạ kỳ vọng số lần tăng lãi suất trong năm nay từ hai lần xuống còn một lần.

Tại Australia, tình hình lại khác. Giá năng lượng tăng do xung đột ở Trung Đông đang đẩy lạm phát đi lên và củng cố kỳ vọng về các đợt tăng lãi suất tiếp theo của RBA trong bối cảnh rủi ro đình lạm gia tăng. Tính đến ngày 1 tháng 4, hợp đồng tương lai ASX dựa trên lãi suất liên ngân hàng kỳ hạn 30 ngày cho tháng 5/2026 đang hàm ý xác suất 55% cho khả năng nâng lãi suất lên 4,35% tại cuộc họp RBA tới.

Trong khi đó, các nhà kinh tế dự báo RBA sẽ thực hiện thêm ba lần tăng lãi suất nữa trong năm 2026, đưa lãi suất tiền mặt lên 4,85% — mức chưa từng thấy kể từ tháng 11 năm 2008.

Số liệu thương mại đối ngoại tích cực của Australia đang củng cố quan điểm về chính sách thắt chặt hơn của RBA: thặng dư thương mại tăng lên 5,69 tỷ AUD, hơn gấp đôi mức ghi nhận trong tháng Một. Xuất khẩu tăng 4,9% theo tháng, được hỗ trợ bởi mức tăng gần 30% trong xuất khẩu vàng, trong khi nhập khẩu giảm 3,2%.

Xuất khẩu các mặt hàng chủ lực như quặng sắt, than đá và LNG vẫn yếu, cho thấy nhu cầu cơ bản còn thiếu hụt.

Cũng cần lưu ý rằng các số liệu vĩ mô mới nhất của Australia chưa phản ánh tác động của xung đột ở Trung Đông, và những ảnh hưởng tiềm tàng dự kiến sẽ xuất hiện trong các báo cáo tháng Ba.

Trung Quốc, đối tác thương mại chủ chốt của Australia, đã công bố chỉ số PMI dịch vụ giảm xuống 52,1 trong tháng Ba từ mức 56,7 trong tháng Hai, thấp hơn dự báo. AUD phản ứng khá bình tĩnh trước các số liệu này.

Hôm nay, như đã đề cập ở trên, báo cáo Bảng lương Phi nông nghiệp của Mỹ tháng Ba sẽ được công bố lúc 12:30 GMT. Đồng thuận thị trường dự báo có thêm 60.000 việc làm mới sau con số gây thất vọng -92.000 trong tháng Hai, với tỷ lệ thất nghiệp được dự báo giữ nguyên ở mức 4,4%. Tuy nhiên, một số nhà kinh tế cho rằng rủi ro nghiêng về kịch bản dovish và kỳ vọng con số mềm hơn, khoảng 30.000.

Dữ liệu yếu có thể gây áp lực lên đồng USD và hỗ trợ cho cả hai đồng tiền chính (GBP và AUD). Cần lưu ý rằng do ngày Good Friday, phản ứng tức thời của thị trường có thể sẽ khá trầm lắng và khối lượng giao dịch thấp, với phản ứng chậm lại vào phiên mở cửa ngày thứ Hai.

Triển vọng: hai kịch bản

Kịch bản A (chính): áp lực tiếp diễn, AUD tăng

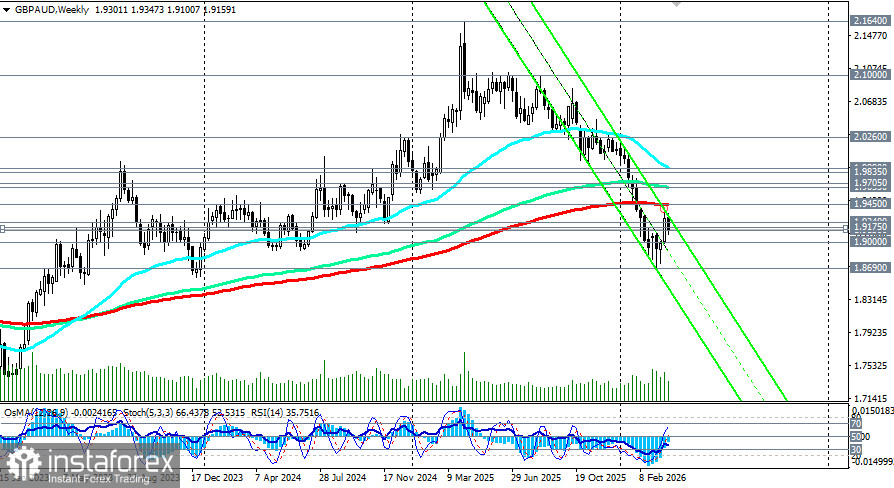

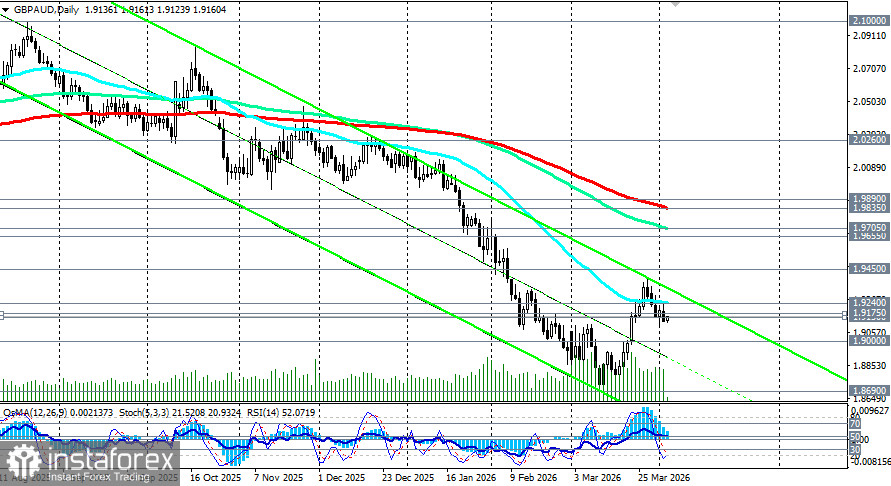

Kịch bản có khả năng xảy ra nhất trong những tuần tới là đồng GBP/AUD tiếp tục chịu áp lực giảm về vùng 1.9000 (EMA144 trên biểu đồ tháng)–1.8860 (đáy tháng 2). Kỳ vọng RBA theo hướng “hawkish” (xác suất 55% cho một đợt tăng lãi suất vào tháng 5) và rủi ro lạm phát kèm tăng trưởng trì trệ tại Australia có thể, một cách nghịch lý, lại hỗ trợ AUD do lãi suất cao hơn thu hút dòng vốn.

Các yếu tố kích hoạt cho kịch bản này:

- giá dầu duy trì ở mức cao

- xác nhận các tín hiệu “hawkish” từ RBA

- lập trường thận trọng từ Bank of England

Kịch bản B (giảm giá đối với AUD): AUD giảm

Điều này sẽ trở thành hiện thực nếu:

- giá dầu giảm xuống dưới 90 USD trong bối cảnh hạ nhiệt căng thẳng

- xuất hiện dấu hiệu cho thấy kinh tế Australia chậm lại (xuất khẩu quặng sắt và than suy yếu)

- Bank of England phát đi tín hiệu theo hướng diều hâu (trái ngược với các cảnh báo trước đó của Bailey)

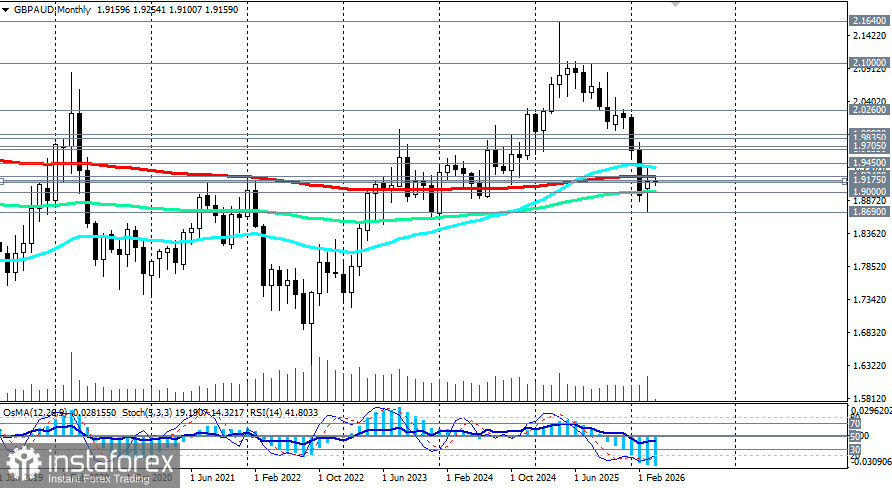

Mục tiêu: quay lại vùng 1,9240 (EMA50 trên biểu đồ ngày) – 1,9450 (EMA200 trên biểu đồ tuần).

Kết luận

GBP/AUD đang nằm ở tâm điểm của một sự phân kỳ về nền tảng cơ bản. Bank of England vẫn thận trọng và cảnh báo rằng kỳ vọng tăng lãi suất đang bị thổi phồng. Ngược lại, Reserve Bank of Australia đang phải đối mặt với rủi ro lạm phát đình trệ ngày càng tăng, và thị trường đang định giá xác suất cho một đợt tăng lãi suất vào tháng Năm lên tới 55%.

Vùng then chốt 1,9000–1,9240 sẽ là “chiến trường” quyết định trong vài ngày tới. Giữ được trên vùng này sẽ duy trì khả năng phục hồi lên 1,9400–1,9450, nhưng nếu phá vỡ xuống dưới thì sẽ mở đường về 1,8700–1,8500.

Dù theo kịch bản nào, biến động vẫn sẽ duy trì ở mức cao. Nhà đầu tư nên theo dõi sát sao dữ liệu việc làm Mỹ công bố hôm nay (NFP), các diễn biến quanh eo biển Hormuz và, đặc biệt, những phát biểu từ quan chức RBA và BOE trước các cuộc họp vào tháng 5. Như Thống đốc Bailey đã lưu ý, quyết định sắp tới sẽ đòi hỏi phải cân nhắc kỹ lưỡng toàn bộ các rủi ro. Thành công sẽ thuộc về những ai có thể đánh giá đúng cán cân giữa kỳ vọng diều hâu đối với RBA và các cảnh báo từ BOE trong bối cảnh bất ổn địa chính trị vẫn đang tiếp diễn.